Flutningskostnaður og hagkvæmni stærðarinnar

Grein birt í Viðskiptablaðinu 30. júlí 2014

Flutningskostnaður er umtalsverður hluti verðs seldrar vöru; sá kostnaður sem er innheimtur af flutningsaðilum og er hluti af stofni innflutningsgjalda og virðisaukaskatts. Hann hefur áhrif á samkeppnishæfni og hagnað við útflutning afurða. Lækkun flutningskostnaðar getur því haft áhrif á vístöluna, samkeppnishæfni og afkomu útflutnings og skatttekjur ríkissjóðs.

Í grein sem ég skrifaði í Viðskiptablaðiðí lok júlí færði ég rök fyrir að með hagkvæmni stærðarinnar væri hægt að minnka kostnað við sjóflutninga milli Íslands og Evrópuhafna um 20% ef skipafélögin hefðu vissa samvinnu þar sem færri stærri skip yrðu nýtt í stað fleiri minni skipa. Róttækari fyrirkomulag gæti leitt af sér umtalsvert meiri sparnað. Má segja að núverandi fyrirkomulag sé dæmi um skort á framleiðni sem leiðir til lakari lífskjara.

Sparnaður á skipa, hafnar og olíu kostnaði yrði vel yfir $ 7 miljónir á ári sem innifelur 7,000 tonna minni olíunotkun. Þessar tölur eru miðaðar við olíuverð í lok september og eru varlega áætlaðar. Í dag sigla 8 skip sem að jafnaði bera 970 gámeiningar hvert samtals 630,000 sjómílur á ári og koma 1500 sinnum til hafnar þar af 200 sinnum til Rotterdam á ári.

Dýrari olía

Um áramótin ganga í gildi reglur til að draga úr brennisteinsmengun sem bannar notkun þeirrar olíu er skipin brenna nú í Norðursjó, og þarf að nota mun dýrari olíu. Þetta bann við notkun þyngri olíu er í gildi á svæði sunnan 62⁰N og austan 4⁰V, inn í Austursjó og til suðurs við enda Ermasunds, austan 5⁰V. Miðað við núverandi siglingakerfi eru 57% olíunotkunarinnar á þessu svæði. Þetta leiðir til 25% hækkunar olíukostnaðar vegna aðalvélar.

Svæðið sem notkun skipaolíu með hátt brennisteinshlutfall er bönnuð.

Slíkum hækkunum hefur verið mætt með því að hækka „olíuálag“ sem bætist við umsamin flutningsgjöld. Olíukostnaður í dag er um helmingur af kostnaði við sjóflutningin og því verður þessi nýi kostnaður 13% af núverandi kostnaði við sjóflutning gáma. Slíkum hækkunum hefur verið mætt með því að hækka „olíuálag“ sem bætist við umsamin flutnings-gjöld. Maersk og MSC hafa gefið til kynna að þau munu bæta við $15 á hverja TEU, sem fer um svæðið, sem sérstakt álag vegna þessa.

Samkeppnisumhverfi

Í grein sinni í Morgunblaðinu 16 ágúst segir Páll Gunnar Pálsson forstjóri Samkeppniseftirlitsins að samkvæmt 15. grein samkeppnislaga geti eftirlitið að uppfylltum vissum skilyrðum veitt undanþágu fyrir samstarfi fyrirtækja sem annars væri ólögmætt.

Í samningnum um Evrópska efnahagssvæðið er í 3. málsgrein 53. greinar lýst skilyrðum um undanþágur frá samkeppnisreglum vegna samstarfs samninga aðila sem stuðla að bættri framleiðslu eða vörudreifingu enda sé neytendum veitt sanngjörn hlutdeild í ávinningnum. Þessi 4 skilyrði eru listuð hér með athugasemdum mínum með tilvísun til skrifa um hagkvæmni stærðarinnar í sjóflutningum:

- Samningurinn verður að stuðla að bættri framleiðslu eða vörudreifingu eða efla tæknilegar og efnahagslegar framfarir

Með samsiglingum má ná fram 20% lækkun kostnaðar vegna hagkvæmni stærðarinnar.

- Neytendur verða að njóta sanngjarnrar hlutdeildar í þeim ávinningi sem af þessu hlýst

Með upplýstri umræðu og eftirliti hagsmunaaðila og Samkeppniseftirlitisins má fylgjast með að kaupendur þjónustunnar njóti ábatans.

- Hömlurnar verða að vera ómissandi til að unnt sé að ná þessum markmiðum, og

Ekki er hægt að ná fram hagkvæmni stærðarinnar án þess að fækka skipum og til að ná henni þarf að leyfa samnýtingu

- Samningurinn má ekki gefa fyrirtækjunum færi á að koma í veg fyrir samkeppni að því er varðar verulegan hluta framleiðslu varanna sem um er að ræða

Hér vaknar spurningin um stöðu samkeppni á gámaflutningamarkaðnum þar sem tvíkeppni ríkir og aðgangsþröskuldur er mjög hár. Óháð þátttakendunum hérlendis þá væri almennt talið að slík samkeppni væri ófullkomin.

Skipafélögin 2 eru aftur í sviðsljósinu vegna samkeppnismála, annað stórmálið á fáum árum. Það er erfitt að vera í tvíkeppnis samkeppni, halda uppi verðum og huga að markaðshlutdeild án þess að verða á á svellinu.

Til að bæta úr má nota tækifærið og gera almennt skilyrði að öðrum aðilum í flutningastarfsemi en skipafélögunum tveimur verði kleift að kaupa flutninga með skipunum á samkeppnishæfu verði til endursölu. Þá eru sjálfsögð bönn við að gefa eða sækjast eftir upplýsingum um samkeppnisaðila og viðskiptamenn þeirra.

Í hvers þágu?

Þó við séum sannfærð um að undanþága fáist frá íslenskum samkeppnislögum og samnings um Evrópska efnahagssvæðið þá er alls óvíst að skipafélögin hafi áhuga á að breyta viðskiptafyrirkomulagi sem eins og er hefur tryggt báðum að sögn þokkalegan hagnað. Slíka samvinnu þarf að undirbúa af kostgæfni því mikil óvissa getur ríkt um viðskiptavild. Sjálfsagt hafa sölumenn beggja lagt áherslu á hversu þeirra siglingakerfi tekur hinu fram, sem ekki er viðeigandi í sameiginlegu siglingakerfi. Það þarf að hugsa dæmið upp á nýtt og útgerðunum á meðan sýnd mikil athygli. Þá er aðalskilyrðið að ofan að ábátanum yrði skipt með fraktkaupendum.

Kaupendur og seljendur flutningaþjónustu

Erlendis er kostnaður við og framkvæmd flutningaþjónustu mál sem kaupendur láta sig varða svo og setning og framkvæmd laga og reglna um flutninga. Þar hafa kaupendur flutningaþjónustu bundist samtökum sem kölluð eru „Shippers Council“ og hafa tengst í „Global Shipper´s Forum“. Þessi samtök halda uppi umræðum í fjölmiðlum og eru umsagnaraðilar um breytingar á reglugerðum og stefnumótun um flutninga, hvort sem þeir eru með skipum, bílum járnbrautum eða flugi. Jafnframt standa þau fyrir upplýsingum um valkosti í flutningum.

Þá hafa útgerðir sín samtök sem einnig gefa álit og berjast fyrir hagsmunum útgerða, European Community Shipowner´s Association og International Chamber of Shipping, til dæmis.

Í ársbyrjun 2006 var SÍK - Samband íslenskra kaupskipaútgerða lagt niður og verkefnum sem þar hafði verið sinnt færðust yfir til flutningasviðs Samband Verslunar og Þjónustu. Virðist SVÞ hafa innan sinna vébanda bæði kaupendur og seljendur flutninga. Á hinn bóginn virðist Félag atvinnurekenda hafa innanborðs einungis kaupendur flutninga.

Verðstríð

Úti í hinum stóra heimi geysar mikið verðstríð sem að hluta stafar af æ stærri skipum sem eru byggð vegna hagkvæmni stærðarinnar og ætluðu samkeppnisforskoti. Tvær stærstu gámaútgerðir heims hafa orðið ásáttar um samsiglingar sem hafa vinnuheitið 2M, enda er um Maersk og MSC að ræða. Þessar 2 útgerðir munu hafa 185 skip með samanlagða 2,1 miljón TEU flutningsgetu, sem með 22 áætlunum á Austur-Vestur leiðum koma við á 77 höfnum í Evrópu, Asíu, Afríku og Ameríku. Þessar tvær útgerðir eiga líka í baráttu um fyrsta sæti heimslista gámaúgerða. Sæti sem Maersk hefur haft í um áratug, en MSC ásælist. Til þess þarf MSC að veita betri land-þjónustu, hafa öflugri sölumenn og jafnvel lægri verð. Samstarfið lokar á að aðilar skiptist á upplýsingum eða hafi neitt annað samráð en hefur að gera með siglingaáætlun og val hafnafyritækja í höfnum.

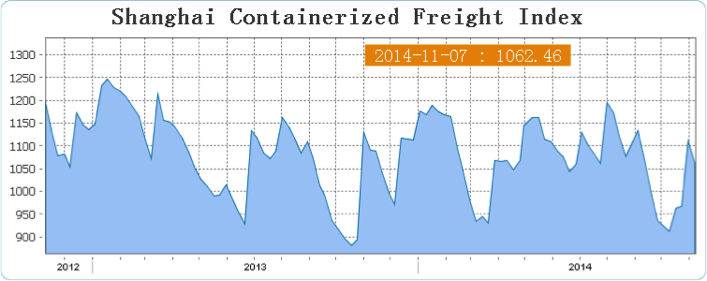

Í þessari samkeppni eru strax komnir sigurvegarar sem eru kaupendur þjónustunnar sem munu áfram búa við lág og jafnvel lægri verð. Eins og meðfylgjandi línurit frá þeim aðila sem oftast er vísað til, SCFI, þar sem 75% viðmiðunarleggja eru á austur-vestur leiðum er meðalverð á einingu komið undir $ 950 en fór hæst á tímabilinu í $ 1,250. Kannski á upplýst umræða þátt í þessu verðstríði?

Hvað næst?

Ólíklegt er að skipafélögin taki frumkvæðið um gjörbreytingu á skiparekstri þeirra.

Samkeppniseftirlitið heldur uppi eftirliti með samkeppni: að sjá til þess að ef um samvinnu er að ræða að reglunum sé fylgt. Að íslensku efnahagslífi bjóðist bestu kjör til að auka framleiðni og velmegun.

Hins vegar er ekki orð í samkeppnislögum um úrræði þegar kostnaður í mikilvægri atvinnugrein er 20% hærri en sá kostnaður sem hægt væri að ná með samvinnu eða með öðru rekstrarformi sem tryggði minni tilkostnað. Ekki er að sjá að Samkeppnistofunun eigi að hafa frumkvæði um sjá til þess að þjóðinni bjóðist 20% lægri kostnaður með öðruvísi samkeppni.

Páll Hermannsson